ZARZĄDZANIE ZYSKIEM (YIELD MANAGEMENT) W PRZEDSIĘBIOSTWIE USŁUGOWYM NA PRZYKŁADZIE HOTELARSTWA

Koszty zmienne w obiektach hotelowych stanowią średnio ok. 20 - 30% ogółu kosztów i występują głównie w działach operacyjnych (Pokoje i Gastronomia). Należą do nich:

1. w dziale Pokoje – koszty:

·sprzątania pokoju (w systemie outsourcingu)

·zużytej chemii do sprzątania pokoju

·kosmetyków dla gości

·wstawek – materiały reklamowe, art. spożywcze, woda i napoje (zgodnie ze standardem hotelu, przekazane gościom do wykorzystania w ramach ceny pokoju)

·prania pościeli, ręczników, szlafroków

·artykułów higienicznych (papier toaletowy, papierowe osłony na deski toaletowe, torebki higieniczne, czepki kąpielowe, etc.)

2. w dziale Gastronomia – koszty:

·zakupu zużytego do produkcji surowca,

·zakupu sprzedanych napojów

·zużytej chemii do urządzeń myjących

Koszty zmienne - przykłady

Szacuje się, że koszt zmienny wynikający z przygotowania pokoju do kolejnej sprzedaży wynosi ok. 30 – 40 zł, zaś koszt zużycia surowca w gastronomii określa się procentowo w relacji do przychodów z jego sprzedaży i wynosi on z reguły dla żywności 23 – 30%, a dla napojów 17 – 21%.

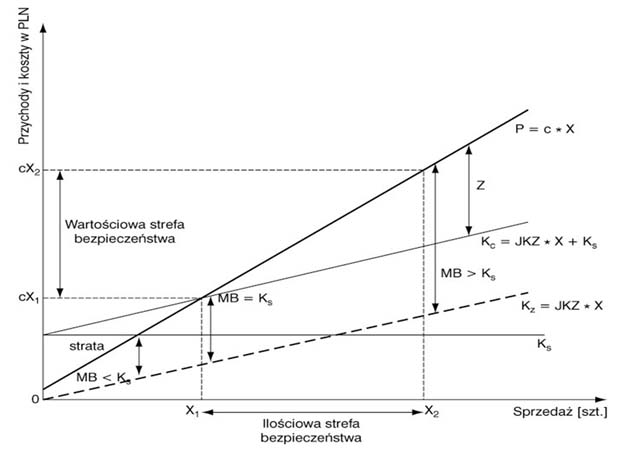

Pozostałe koszty są to koszty stałe. Zależności pomiędzy kosztami zmiennymi i stałymi a sprzedażą zostały przedstawione na wykresie 1.

WYKRES 1. Przychody ze sprzedaży, koszty zmienne i koszty stałe

Źródło: Główne problemy zarządzania finansami w samodzielnych publicznych zakładach opieki zdrowotnej – http://www.toya.net.pl/~mediren/ksiazka/cz1_rozdzial_3.htm

Model Break Even Point

W hotelarstwie poziom kosztów stałych (Ks) jest bardzo wysoki, a kąt nachylenia prostej sprzedaży (P) oraz kosztów zmiennych (Kz) relatywnie niski. Powoduje to, że punkt przecięcia Break Even Point – (miejsce przecięcia sprzedaży (P) oraz kosztu całkowitego (Kc)), znajduje się na wykresie II ćwiartce, tzn. wysoko na osi przychodów i kosztów - oś Y, oraz daleko od punktu 0 na osi sprzedaży (szt.) - oś X. Zatem ilościowa oraz wartościowa strefa bezpieczeństwa jest niewielka, jak również niewielka jest marża bezpieczeństwa (MB).

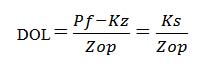

Wskazane powyżej zależności powodują, że w hotelarstwie bardzo silnie zaznacza się dźwignia operacyjna. Poziom dźwigni operacyjnej (DOL) możemy wyrazić wzorem:

gdzie:

DOL – poziom dźwigni operacyjnej

Pf – sprzedaż faktyczna

Kz – Koszty zmienne

Ks – koszty stałe

Zop– zysk operacyjny

zaś wpływ dźwigni operacyjnej można przedstawić następującym równaniem:

∆Zop(%) = DOL x ∆Pf(%)

gdzie:

∆Zop(%) – stopa przyrostu zysku operacyjnego wyrażona w procentach

∆Pf(%) – stopa przyrostu sprzedaży faktycznej wyrażonej w procentach

Przy wysokiej dźwigni operacyjnej (wysokie koszty stałe) osiągnięcie punktu krytycznego (B-EP) wymagać będzie sprzedaży dużego wolumenu produktu (np. pokojonocy). Niewielki udział jednostkowego kosztu zmiennego w cenie pokoju powoduje, że istnieje duża marża na pokrycie (MP). Aby lepiej zrozumieć mechanizm funkcjonowania dźwigni operacyjnej posłużymy się przykładem przedstawionym w tabeli 1.

Załóżmy, że porównujemy ze sobą dwa hotele ABC i XYZ, które w okresie 1 osiągnęły identyczną sprzedaż (Pf) – po 150 000 zł oraz zysk operacyjny (Zop) – po 20 000 zł. Różnica polegała jedynie na innej strukturze kosztów. W hotelu ABC na ogólny poziom kosztów całkowitych (Kc) w wysokości 130 000 zł, składały się koszty stałe (Ks) w wysokości 100 000 zł oraz koszty zmienne (Kz) w wysokości 30 000 zł. W hotelu XYZ adekwatne wartości przedstawiały się następująco: Ks – 120 000 zł, zaś Kz – 10 000 zł.

Załóżmy dalej, że kryzys gospodarczy w jednakowym stopniu dotknął obydwa hotele. Odnotowały one spadek sprzedaży o 10%, tj. o 15 000 zł. Koszty stałe (Ks) w krótkim okresie czasu pozostały bez zmian. Spadek sprzedaży wywołał jedynie w tej samej proporcji (-10%) spadek kosztów zmiennych i w poszczególnych hotelach wyniósł on: w hotelu ABC – spadek o 3 000 zł, zaś w hotelu XYZ – spadek o 1 000 zł. W nowej sytuacji (okres 2) hotele odnotowały spadek dochodu operacyjnego o 60% (Hotel ABC) i o 70% (Hotel XYZ).

TABELA 1. Dane finansowe Hotelu ABC i XYZ

|

Wyszczególnienie

|

Hotel ABC

|

Hotel XYZ

|

|

Okres 1

|

Okres 2

|

Okres 1

|

Okres 2

|

|

Sprzedaż (-10% w okresie 2)

|

150 000,00 zł

|

135 000,00 zł

|

150 000,00 zł

|

135 000,00 zł

|

|

Koszty stałe

|

100 000,00 zł

|

100 000,00 zł

|

120 000,00 zł

|

120 000,00 zł

|

|

%

|

77%

|

79%

|

92%

|

93%

|

|

Koszty zmienne

(-10% w okresie 2)

|

30 000,00 zł

|

27 000,00 zł

|

10 000,00 zł

|

9 000,00 zł

|

|

%

|

23%

|

21%

|

8%

|

7%

|

|

Koszty całkowite

|

130 000,00 zł

|

127 000,00 zł

|

130 000,00 zł

|

129 000,00 zł

|

|

Zysk operacyjny

|

20 000,00 zł

|

8 000,00 zł

|

20 000,00 zł

|

6 000,00 zł

|

|

% spadku Zop

|

|

-60%

|

|

-70%

|

Powyższy obraz przedstawia funkcjonowanie dźwigni operacyjnej. Jeżeli wyniki hotelu oscylują w pobliżu punku Break-Even Point, to spadek sprzedaży o niewielki procent wywołuje spadek dochodu operacyjnego o znacznie wyższy procent. W naszym przypadku spadek sprzedaży o 10% wywołał spadek dochodu operacyjnego adekwatnie o 60% (Hotel ABC) i o 70% (Hotel XYZ). Spadek będzie wyższy w tym hotelu, który w strukturze kosztów będzie posiadał wyższy udział kosztów stałych. Analogicznie, w sytuacji wzrostu sprzedaży, dzięki wyższej dźwigni operacyjnej, Hotel XYZ zareaguje wyższym przyrostem zysku operacyjnego niż Hotel ABC.

W czasach rosnącej konkurencji, przy wysokim poziomie kosztów stałych oraz wysokiej dźwigni operacyjnej coraz większą wagę przykłada się do metod utrzymania dochodu operacyjnego poprzez efektywne zarządzanie sprzedażą. Relatywnie nową metodą stosowaną w przedsiębiorstwach usługowych jest Yield Management. Po raz pierwszy technika ta zastosowana została w liniach lotniczych na początku lat 70-tych. Wynalezienie jej wiązało się ze zjawiskiem deregulacji lotnictwa cywilnego i wejściem na rynek tanich linii lotniczych. Gwałtowny wzrost podaży usług przewozowych oraz relatywnie ograniczone w krótkim czasie zasoby miejsc w samolotach poszczególnych linii lotniczych, zwróciły uwagę na zagadnienie maksymalnego wykorzystania posiadanego potencjału transportowego. Zastosowano segmentację rynku pasażerów ze względu na wrażliwość na cenę oraz preferencje zakupowe. Rozpoczęto różnicowanie cen w zależności od standardu oferowanej usługi (klasa biznes czy klasa ekonomiczna) oraz od czasowego wyprzedzenia zakupu w stosunku do terminu realizacji usługi. Z biegiem czasu wiele innych gałęzi gospodarki (np. hotelarstwo, kolejowy transport pasażerski, morski transport pasażerski, gastronomia, obiekty sportowe) rozpoczęło stosowanie powyższej metody.

Wielki Słownik PWN – Oxford definiuje pojęcie Yield jako dochód, zysk, uzysk, wydajność, plon - zatem Yield Management oznacza zarządzanie dochodem, zyskiem. Wielu autorów proponowało różne ujęcia definicyjne tego pojęcia, które przedstawiały odmienne rozłożenie akcentów w kwestii, na czym proces zarządzania dochodem miałby polegać. Według S. E. Kimes, Yield Management jest aplikacją systemów informatycznych i strategii cenowych w celu sprzedaży odpowiedniego produktu (usługi), właściwemu klientowi, w odpowiednim czasie i w odpowiedniej cenie [A Strategic Approach to Yield Management, Thomson Learning, London 2006]. K. A. Tranter zdefiniował YM jako akt umiejętnego, ostrożnego i taktownego zarządzania, kontrolowania i kierowania zdolnościami produkcyjnymi i źródłami dochodu w ramach istniejących uwarunkowań popytu i podaży [An Introduction to Revenue Management for the Hospitality Industry, Pearson Prentice Hall, New Yersy 2009]. Są to bardzo ogólne definicje, adekwatne do wszystkich przedsiębiorstw stosujących Yield Management. W kontekście zarządzania zyskiem w przedsiębiorstwem hotelarskim najbardziej trafne wydają się definicje S. Jauncey, który określił YM jako metodę umożliwiającą maksymalizację przychodów ze sprzedaży pokoi hotelowych poprzez zastosowanie różnych cen pokoi wywołanych przewidywanym popytem [The Meaning and Management of Yield in Hotels, International Journal of Contemporary Hospitality Management, numer 7 1995]. K. Donaghy zaś zdefiniował YM jako technikę maksymalizacji przychodów, której celem jest wzrost zysku netto jednostki, poprzez dopasowanie przy optymalnej cenie, dostępnej zdolności produkcyjnej hotelu do predefiniowanych segmentów rynku [Yield Management, Strategies for the Service Industries, Thomson Learning, London 2006 ].

Cechą wspólną stosowania YM jest rynkowa orientacja przedsiębiorstwa oraz możliwość dokonania precyzyjnej segmentacji swojego rynku ze względu na wrażliwość cenową oraz preferencje zakupowe klientów. Alokacji ograniczonych zasobów przedsiębiorstwa dokonuje się poprzez zarządzanie niezwykle płynnymi cenami adresowanymi do poszczególnych rynków odbiorców, które uzależnione są od bardzo zmiennego popytu w czasie. Maksymalizacja dochodu z posiadanych zasobów, przy danej w danej chwili strukturze cen, stanowi istotę metody YM. Ze względu na złożoność algorytmów i informacji, częstokroć stosuje się narzędzia informatyczne wspierające proces decyzyjny.

Dla zobrazowania ważności problematyki zarządzania cenami przeanalizujmy następujący, uproszczony przypadek. W miejscowości X, średnie ceny równowagi na miejsca noclegowe w minionym tygodniu przedstawiały się następująco:

TABELA 2 Rozkład średnich cen w minionym tygodniu w miejscowości X

|

Dzień tygodnia

|

Średnia cena dnia ADR (Average Daily Rate) w pln

|

|

Poniedziałek

|

200

|

|

Wtorek

|

220

|

|

Środa

|

250

|

|

Czwartek

|

250

|

|

Piątek

|

180

|

|

Sobota

|

140

|

|

Niedziela

|

160

|

|

Średnia cena tygodnia

|

200

|

Hotel Y w miejscowości X, dla każdego dnia przyjął cenę sprzedaży 200 pln, a więc równą średniej cenie w ubiegłym tygodniu. Relację cen oferowanych przez Hotel oraz ceny rynkowej przedstawiano na wykresie 2.

Jak można zauważyć, Hotel Y jedynie w poniedziałek określił swoją cenę na poziomie ceny równowagi. Oznacza to, że sprzedał swoje zasoby pokoi po optymalnej cenie. We wtorek, środę i czwartek cena równowagi kształtowała się powyżej ceny sprzedaży pokoi, zatem popyt przewyższał podaż. Pokoje zostały sprzedane, ale poniżej ceny, która była możliwa do osiągnięcia na rynku. Zatem Hotel Y nie osiągnął w tych dniach potencjalnych korzyści jakie oferował rynek. W piątek, sobotę i niedzielę Hotel oferował za wysoką cenę - powyżej ceny równowagi, co oznacza, że część zasobów Hotelu Y nie została sprzedana.

WYKRES. 2 Porównanie cen równowagi w minionym tygodniu w miejscowości X z cenami Hotelu Y

Przyjmijmy założenie że, przy pełnej i doskonałej informacji, w czasie gdy cena równowagi przewyższa, lub jest równa cenie oferowanej przez Hotel Y, Hotel ten jest w stanie sprzedać w danym dniu wszystkie swoje pokoje. Jeżeli cena równowagi jest niższa od ceny oferowanej, jedynie część zasobów może zostać sprzedana. Osiągnięte wyniki sprzedaży, w stosunku do ich potencjalnych rezultatów przedstawia tabela 3.

TABELA 3. Porównanie osiągniętych wyników sprzedaży Hotelu Y (100 pokoi) w relacji do potencjalnych możliwości sprzedażowych wynikających z cen równowagi

|

Dzień tygodnia

|

Cena Hotelu w pln

|

Sprzedane pokoje

|

Sprzedaż Hotelu

|

Cena równowagi

|

Potencjalna sprzedaż

|

|

Poniedz.

|

200

|

100

|

20 000

|

200

|

20 000

|

|

Wtorek

|

200

|

100

|

20 000

|

220

|

22 000

|

|

Środa

|

200

|

100

|

20 000

|

250

|

25 000

|

|

Czwartek

|

200

|

100

|

20 000

|

250

|

25 000

|

|

Piątek

|

200

|

80

|

16 000

|

180

|

18 000

|

|

Sobota

|

200

|

50

|

10 000

|

140

|

14 000

|

|

Niedziela

|

200

|

60

|

12 000

|

160

|

16 000

|

|

|

|

Razem

|

118 000

|

|

140 000

|

Jak wynika z tabeli 3, Hotel Y wykorzystał w ubiegłym tygodniu 84,3% swoich możliwości sprzedażowych (118 000 pln/140 000 pln x 100%), co oznacza różnicę 22 000 pln w stosunku do możliwości potencjalnej sprzedaży. Na kwotę tą składały się dwa czynniki – niewykorzystane możliwości sprzedażowe w wysokości 12 000 pln (∑ potencjalnej sprzedaży w okresie poniedziałek/czwartek - ∑ sprzedaży Hotelu w okresie poniedziałek/czwartek) oraz straty w wyniku niesprzedanych pokoi w wysokości 10 000 pln - cena sprzedaży ustalona ponad wartość ceny rynkowej (∑ potencjalnej sprzedaży w okresie piątek/niedziela - ∑ sprzedaży Hotelu w okresie piątek/niedziela).

Generalną zasadą jest, że w okresach kiedy popyt przewyższa podaż usług, przedsiębiorstwo koncentruje się na maksymalizacji cen, zaś w przypadku kiedy popyt jest niższy od podaży, uwaga ta jest skierowana na maksymalizację wykorzystania potencjału przedsiębiorstwa przy obniżonych cenach wyjściowych.

Aby przedsiębiorstwa usługowe mogły stosować technikę YM oraz relatywnie swobodnie kształtować ceny, muszą zostać spełnione uwarunkowania dla stosowania tej metody. S. E. Kimes zaliczyła do nich:

· stałą w krótkim okresie i ograniczoną podaż usług, wynikającą z posiadanej infrastruktury. W krótkim okresie przedsiębiorstwo nie może w sposób znaczący zwiększyć posiadanego taboru, pokoi hotelowych, miejsc na stadionie, czy miejsc w restauracji. Ograniczoność ta zmusza przedsiębiorstwo do maksymalizacji wykorzystania posiadanych zasobów w danym interwale czasowym (lotu, doby hotelowej, etc.), poprzez dedykowanie swoich usług do wielu segmentów rynku. Ze względu na różne preferencje klientów i ich różne postawy zakupowe w poszczególnych segmentach, wzbogaca się również podstawowe usługi (augmented product) co dodatkowo zwiększa możliwości dywersyfikacji ich cen,

· brak możliwości tworzenia zapasów jako jednostek fizycznych. Zapasy są tu rozumiane jako funkcja czasu. Niesprzedany w danym dniu pokój hotelowy, czy miejsce na konkretny lot jest traktowane jako strata dla przedsiębiorstwa – stąd pojęcie „psujących się zapasów” w czasie (perishable inventory). Dlatego też przedsiębiorstwa dążą do sprzedaży maksymalnej zdolności usługowej w danej jednostce czasu (miejsca na dany lot, pokoje w hotelu na daną dobę),

· możliwość dokonywania zakupów z wyprzedzeniem.Różne postawy zakupowe klientów pozwalają na zastosowanie zróżnicowanych strategii cenowych. Z reguły zakupy z dużym wyprzedzeniem w stosunku do terminu realizacji usługi wiążą się ze znacznie niższymi cenami. Zatem klienci wrażliwi na cenę, z dużym wyprzedzeniem powinni zapewnić przedsiębiorstwu minimum opłacalności,

· relatywnie wysoki poziom kosztów stałych i niski poziom kosztów zmiennych. Taka struktura kosztów zapewnia wysoką marżę brutto co pozwala na dużą swobodę w zakresie kształtowania cen. Bardzo często stajemy przed dylematem po jakiej cenie możemy sprzedać daną usługę? W przypadku przedsiębiorstwa, które dysponuje „psującymi się zapasami”, każde niesprzedane miejsce na lot czy pokój na daną dobę to strata finansowa. Zatem w ostatnim momencie (last minute), każda sprzedana usługa powyżej kosztów zmiennych daje dodatkową marżę na pokrycie kosztów stałych. Ponadto, elastyczne kształtowanie cen daje możliwość definiowania różnych strategii cenowych np. strategie wczesnego zakupu (first minute), późnego zakupu (last minute), ceny hurtowe dla dużych jednorazowych odbiorców, ceny dla agentów i pośredników, czy ceny kontraktowe wynegocjowane przy podpisywaniu stałych umów z klientami instytucjonalnymi,

· możliwość przewidywania popytu i duża jego zmienność w czasie. Jest to zagadnienie niezwykle istotne i dające znaczące korzyści (por. tabelę 3). Popyt na usługi jest zmienny zarówno w ciągu roku – np. popyt na loty czarterowe czy popyt na miejsca hotelowe w miejscach wypoczynkowych, wynikające z ruchu wakacyjnego; tygodnia – z reguły w dni pracujące w hotelach odbywa się „ruch biznesowy” zaś w weekendy rezerwacji tego typu jest niewiele; dnia – stoliki w restauracjach sprzedawane są w porach lunchu czy wieczornych kolacji. Znajomość zmienności popytu pozwala na przygotowanie specjalnych strategii, których zadaniem jest wyrównywanie obniżonego popytu. W restauracjach np. stosuje się happy hour, a w hotelach ceny weekendowe. Oferty te adresowane są do segmentów klientów bardziej wrażliwych na cenę, którzy przy dotychczasowym poziomie cen, nie skorzystaliby z naszych usług.

Przedsiębiorstwa usługowe również starają się mieć wpływ na kształtowanie się cen i dokonują tego metodą ich różnicowania. Dla przykładu przedsiębiorstwa hotelarskie wykorzystują następujące techniki:

· rabatowanie cen- rabatowanie cen z reguły dokonuje się przy ustalaniu wartości rocznego kontraktu. Klient deklaruje ilość pokojonocy, którą zrealizuje w hotelu, a hotel na podstawie deklaracji określa poziom rabatu. Wartości te są weryfikowane na koniec każdego roku. Jeżeli klient nie zrealizuje umowy zostaje przesunięty do takiego przedziału rabatu, jaki wynika z ubiegłorocznej sprzedaży pokojonocy,

· segmentacja- różne ceny oferowane są różnym segmentom klientów. Inne ceny oferowane są gościom z segmentu biznesowego, a inne gościom z segmentu turystycznego, których wrażliwość na ceny jest z reguły wyższa. Dlatego też ceny pokoi hotelowych w dni powszednie są wyższe (dominuje segment biznesowy) od oferty weekendowej (dominuje segment turystyczny),

· pakiety- w jednej, zbiorczej cenie, oferowane są różne użyteczności dla klientów, np. podstawowa cena może zawierać tylko cenę noclegu. Następny poziom cenowy może zawierać nocleg ze śniadaniem, zaś kolejny np. nocleg ze śniadaniem, parking i dostęp do Internetu. Metoda ta pozwala budować wielopoziomową strukturę cen, ukrywając ceny poszczególnych składowych. Z reguły cena pakietu jest niższa od prostego zsumowania cen jego poszczególnych elementów,

· różnicowanie poprzez wartość dodaną– w szczególności dotyczy to różnicowania standardów pokoi i ich wyposażenia w ramach jednego hotelu. Wyższy standard pokoju (np. większy metraż, bogatsze wyposażenie, indywidualny serwis consierge) wiąże się również z różnymi poziomami oferowanych cen,

· repozycjonowanie- dotyczy zmiany oferty hotelowej spowodowanej podniesieniem standardu hotelu lub też jej uzupełnienie o usługi nowo oddanych do użytku funkcji rekreacyjnych - wówczas częstokroć do ceny pokoju doliczona jest możliwość korzystania z dodatkowych usług np. basenu, sauny, czy fitness,

· ustalanie cen w zależności od długości pobytu- im dłuższy pobyt tym możliwość negocjowania niższych cen,

· uzależnienie cen od wczesnego lub późnego zakupu- niższe ceny towarzyszą zakupowi z dużym wyprzedzeniem. Dokonując rezerwacji pokoju na kilka dni przed przyjazdem, w warunkach wysokiego obłożenia hotelu, możemy spotkać się z ofertą ceny maksymalnej, tzw. rack rate

W kryzysie gospodarczym, który dotknął również hotelarstwo silnie zaznaczył się rynek konsumenta. Sytuacja ta doprowadziła w wielu przypadkach do „wojen cenowych” pomiędzy hotelami. Zmienność popytu w czasie, a co za tym idzie możliwość kształtowania cen uległa ograniczeniu. Profesjonaliści z branży hotelarskiej coraz wyraźniej podkreślają o konieczności stosowania pozacenowych metod mających wpływ na sprzedaż, jak: ujawnienie strategii przedsiębiorstwa, dbałość o jakość serwisu, tworzenie strategicznych aliansów, ukierunkowanie się na programy lojalnościowe, rozwój dodatkowych źródeł dochodu oraz rozwój dodatkowych segmentów rynku.

Cezary Sarnecki