Inwestycje hotelarskie

Proces inwestycyjny od powstania konceptu i podjęcia decyzji o jego realizacji, poprzez uzyskanie wszystkich formalnych zgód i pozwoleń, po wybudowanie, uruchomienie obiektu i rozpoczęcie jego eksploatacji trwa minimum dwa lata. Jeżeli inwestycja ta będzie finansowana kredytem bankowym, to zakończenie okresu spłaty może potrwać, w zależności od rodzaju i rozmiaru inwestycji oraz wielkości długu do kilkunastu lat. Zatem łącząc obydwa okresy – inwestycyjny i spłaty zadłużenia, inwestorzy hotelowi będą poszukiwali finansowania na okres ok. 10 – 17 lat.

Obydwu stronom procesu finansowania inwestycji - instytucji finansującej oraz inwestorowi, zależeć będzie na minimalizacji wszelkich ryzyk, w tym w szczególności związanych z prawdopodobieństwem nieosiągnięcia sukcesu projektu. Jednakże każda ze stron inaczej będzie rozkładała akcenty w tym procesie. Dlatego też, jednym z kluczowych czynników sukcesu jest wzajemne zrozumienie, współpraca i podjęcie optymalnych decyzji związanych z procesem finansowania.

Zrozumieć bank…

1. Jak jest oceniana branża hotelarska?

Kilkunastoletni okres finansowania inwestycji hotelowej jest bardzo długim okresem czasu. W okresie tym, istnieje bardzo duże prawdopodobieństwo pojawienia się 2-3 okresów dekoniunktury gospodarczej, kiedy to nie zostaną osiągnięte parametry założone w biznesplanie inwestycji hotelowej.

Branża hotelarska jest oceniana przez banki jako szczególnie wrażliwa na koniunkturę gospodarczą. Oznacza to, że z chwilą jej spadku, bardzo szybko pojawi się w hotelarstwie spadek sprzedaży, cen, wyniku finansowego, a co za tym idzie mogą pojawić się kłopoty z obsługą zadłużenia. Wrażliwość branży przejawia się w tym, że spadki te są głębsze od analogicznych średnich w gospodarce.

Większość z banków posiada periodycznie opracowywane wskaźniki mówiące o wrażliwości danej gałęzi gospodarki w relacji do adekwatnych wartości średnich. Zastosowanie tych wskaźników w ocenie projektu hotelowego podniesie poziom szacowanego ryzyka finansowania, a co za tym idzie może prowadzić do wzrostu wymagań kredytowych.

Należy zwrócić uwagę, że w Polsce jest bardzo słabo rozwinięta i dostępna baza informacyjna związana z wynikami działalności operacyjnej hoteli. Banki z reguły nie dysponują danymi dla poszczególnych marek, lokalizacji, rodzajów hoteli, etc. Dlatego też w swoich założeniach finansowych odnoszą się do branży jako całości. Rolą inwestora jest przekonanie banku, że opracowany biznesplan jest realistyczny i wiarygodny.

2. Dlaczego biznesplan jest taki ważny?

Biznesplan jest opisem historii firmy oraz jej planem rozwoju na przyszłość. Określa misję i strategię firmy, jej cele, posiadane zasoby, rynek działania, docelową grupą klientów oraz bezpośrednią konkurencję. Biznesplan jest jednocześnie planem wykonawczym, zgodnie z którym będzie realizowana inwestycja oraz osiągane w przyszłości wyniki hotelu. Powinien przedstawiać realistyczny obraz przyszłości stworzony na podstawie wcześniejszych studiów i analiz (np. studium opłacalności inwestycji – feasibility study, badań marketingowych, analiz koncepcyjnych, wizualizacji) oraz zawartych promes lub umów.

Na podstawie biznesplanu bank będzie oczekiwał odpowiedzi na kluczowe pytania:

Jaki jest nasz rynek? Jak będzie nasza oferta i do kogo będzie kierowana? Jakimi kanałami dystrybucyjnymi będziemy docierali do naszych klientów? Kto będzie naszą bezpośrednią konkurencją? W jaki sposób będziemy budowali przewagi konkurencyjne?Jaki jest nasz plan marketingowy?

Jak będzie funkcjonował nasz hotel? Jaki rodzaj hotelu będziemy budowali? Jak zostanie on skategoryzowany? Czy będzie posiadał rozpoznawalną markę? Kto będzie nim zarządzał? Jaka będzie struktura organizacyjna?

Jak będziemy realizowali nasze przedsięwzięcie inwestycyjne? W jakim systemie będzie realizowana nasza inwestycja? Czy posiadamy plany architektoniczno-budowlane i stosowne zgody na realizację inwestycji? Kto będzie Generalnym Wykonawcą? Czy została podpisana stosowna umowa wraz z kosztorysem robót i systemem zabezpieczeń dobrego wykonania robót? Czy będzie i ew. kto będzie Inwestorem Zastępczym?

Jaka jest nasza znajomość i doświadczenie w branży? Czy posiadamy doświadczenie i znajomość branży poparte sukcesami zawodowymi kadry? Czy będziemy korzystali z instytucji zarządzającego hotelem i ew. kto nim będzie?

Jakie osiągniemy w przyszłości wyniki finansowe? Na to pytanie będą odpowiadały sporządzone dla okresu finansowania: sprawozdanie operacyjne, rachunek zysków i strat, bilans, przepływy finansowe i zmiany w kapitale własnym.

Im dokładniejsze wypowiedzi na poszczególne zagadnienia, tym ocena banku powinna być bardziej przychylna. Dużą starannością powinny wykazywać się sprawozdania finansowe oraz być bliskie realiów. Ważna jest tu w szczególności prognoza działalności operacyjnej wg USALI (Uniform System of Accounts for the Lodging Industry, X-wydanie poprawione), określająca założenia sprzedażowe jak średnia cena, frekwencja, segmentacje, przychody z gastronomii oraz relacje pomiędzy przychodami a kosztami (wyniki operacyjne poszczególnych departamentów hotelu oraz pozostałych kosztów). Należy tu nadmienić, że banki zalecają unikanie szacowania kosztów w oparciu o miary scalone, tzw. procent brutto.

Co robić w przypadku jeżeli nie mamy odpowiednich doświadczeń hotelarskich? Najlepszym rozwiązaniem jest skorzystanie z branżowych firm specjalizujących się w doradztwie hotelarskim. Wykonają one badania marketingowe, określą markę dla danej lokalizacji, wskażą firmę zarządzającą. Pomogą w negocjacjach i pozyskaniu franczyzodawcy i ew. operatora. Zarówno franczyzodawca jak i operator będzie służył dalszą pomocą w przygotowaniu informacji dla banku i uwiarygadniał je własną marką. Dla instytucji finansowych pewne firmy działające w hotelarstwie są już gwarantem sukcesu. Kontrolowanie przez nich procesu inwestycyjnego, standardów oraz kosztów, międzynarodowy marketing, szeroka rozpoznawalność marki hotelowej w sposób znaczny minimalizują ryzyko niepowodzenia projektu.

Niezależnie od naszych wskaźników przyjętych do oceny zamierzenia inwestycyjnego, banki na podstawie naszego materiału przygotują własną analizę. Dotyczyć ona będzie potencjalnych ryzyk i wyników. Z pewnością pod uwagę będzie brany wskaźnik pokrycia obsługi kredytu z cash flow, który jest definiowany w następujący sposób:

zysk netto + amortyzacja

Wskaźnik pokrycia obsługi kredytu z cash flow = --------------------------------------

rata kredytu + odsetki

Wskaźnik ten bezwzględnie powinien przybierać wartość powyżej jedności. Jednakże im trudniejszy i niepewny rynek, tym wymogi banku co do jego wysokości rosną. Obecnie, wielkością pożądaną przez bank jest wartość współczynnika na poziomie co najmniej 1,3.

3. Struktura finansowania i okres kredytowania

Dla banków istotnym elementem określenia poziomu ryzyka jest klarowność rozliczeń finansowych. Dlatego też dla celów inwestycji proponują rozwiązanie typu project finance. Oznacza to, że, w związku z inwestycją będą sugerowali wyodrębnienie nowego podmiotu prawnego, który będzie posiadał własny majątek, samodzielnie rozliczał się z fiskusem oraz stanowił podmiot finansowania wraz zabezpieczeniem na majątku.

Banki, ze względu na długość okresu kredytowania i związaną z tym dużą niepewność, starają się minimalizować kwoty długoterminowego kredytowania lub też skracać jego okres. Do takich sposobów można zaliczyć podział finansowania na kredyt inwestycyjny i rewolwingowy. Planując zapotrzebowanie na pieniądze w procesie inwestycyjnym, musimy opierać się na wydatkach brutto łącznie z podatkiem od towarów i usług VAT. Kredyt inwestycyjny jest kredytem długoterminowym opartym na wydatkach netto, zaś kredyt rewolwingowy jest kredytem krótkoterminowym, który opiewa na kwotę zapłaconego podatku VAT w trakcie realizacji inwestycji. Podlega on w całości spłacie ze środków zwrotu podatku VAT po rozliczeniu inwestycji i złożeniu stosownej deklaracji VAT-7 do właściwego urzędu skarbowego. W zależności od kwoty o zwrot której ubiegamy się, możemy spodziewać się kontroli poprawności rozliczenia VAT od inwestycji z urzędu skarbowego lub urzędu kontroli skarbowej.

Innym proponowanym sposobem skrócenia okresu finansowania jest udzielenie kredytu krótkoterminowego na okres realizacji inwestycji. Jeżeli inwestycja zostanie zrealizowana zgodnie z biznesplanem, kredyt krótkoterminowy zostanie spłacony przez firmę leasingową, która przejmie do zrealizowanej inwestycji prawo własności, a hotel zostanie oddany inwestorowi do użytkowania na okres jego spłaty (leasing zwrotny). W momencie spłaty kredytu przez firmę leasingową, kredyt ten „schodzi” z ksiąg bankowych. Bank nie ma wówczas obawy, że w przyszłości powstanie tzw. „zły kredyt”, na który musiałby tworzyć rezerwę mającą wpływ na obniżenie jego zdolności kredytowych.

Kolejnym sposobem na skrócenie okresu kredytowania jest udzielenie tzw. „kredytu balonowego”. Kredyt balonowy z reguły jest udzielany na połowę okresu kredytu inwestycyjnego. Jeżeli zatem ubiegamy się o 14-letni kredyt inwestycyjny, to możemy otrzymać „kredyt balonowy” z 7-letnim okresem finansowania. Na czym polega zabieg „kredytu balonowego”? Ze względu na krótszy horyzont finansowania, daje większą pewność banku co do stanu gospodarki w przyszłości. Dlatego też jest to kredyt tańszy (niższe odsetki). Na koniec okresu zawiera on na określonych warunkach opcje kontynuacji kredytowania na kolejne, w tym przypadku 7 lat. Opcja ta jest realizowana w przypadku osiągnięcia przez hotel z góry uzgodnionych parametrów finansowo-ekonomicznych. W przeciwnym razie umowa kredytowa kończy się i pozostała rata, stanowiąca z reguły 50% wartości udzielonego kredytu, staje się wymagalna.

4. Czym możemy zabezpieczyć kredyt?

Istnieje długa lista możliwości zabezpieczenia kredytu. Musimy się z tym liczyć, że bank będzie oczekiwał zabezpieczenia znacznie przewyższającego wartość udzielonego kredytu, z reguły co najmniej w proporcji od 1(wartość kredytu) do 1,5 (wartość zabezpieczenia). Do zestawu zabezpieczeń bankowych zaliczyć można – hipotekę na nieruchomości ziemskiej i na powstałym obiekcie, zastaw na ruchomym majątku spółki, udzielenie bankowi pełnomocnictw do rachunków bankowych, oświadczenie o dobrowolnym poddaniu się egzekucji, weksle własne in blanco, poręczenie właściciela spółki, oświadczenie poręczyciela o dowolnym poddaniu się egzekucji, ograniczenia wypłaty dywidendy, obligatoryjne tworzenie rocznego odpisu z zysku na fundusz bankowy. W przypadku udzielania kredytu w walutach obcych dodatkowo wzrasta ryzyko walutowe oraz stóp procentowych. Ryzyko stóp procentowych bank może zniwelować poprzez zobligowanie kredytobiorcy do zawarcia transakcji IRS (Interest Rate Swap) - zamiana zmiennych stóp procentowych na stałe stopy procentowe, zaś ryzyko walutowe redukowane jest poprzez transakcje hedgingowe (np. kontrakty terminowe).

Istotnym parametrem zabezpieczającym finansowanie jest udział własny. Im jest on większy, tym większa łatwość w pozyskaniu kredytu. Aktualnie, ze względu na niepewność gospodarczą, banki wymagają min. 30% udziału własnego dla inwestycji hotelowych.

Udzielone zabezpieczenia oraz ich wartości i płynność mają istotny wpływ na poziom ryzyka, a co za tym idzie koszt kredytu.

5. Co składa się na koszt kredytu?

Bank nie jest instytucją non-profit. Musi zarabiać na prowadzonej przez siebie działalności. Dlatego na koszt kredytu składa się kilka elementów:

· opłata za rozpatrzenie wniosku kredytowego,

· prowizja od udzielonego kredytu. Z reguły jest to opłata jednorazowa, pobierana z pierwszej transzy udzielonego kredytu,

· prowizja od zaangażowania kredytu, jest to oplata uzależniona od różnicy pomiędzy planową wielkością wypłaty kredytu a wielkością rzeczywiście zrealizowanego finansowania. Różnice te z reguły biorą się z opóźnienia realizacji inwestycji,

· odsetki. Przy udzieleniu kredytu bank określa tzw. bazową stopę kredytu oraz marżę banku. Dla waluty polskiej – stopą odniesienia jest WIBOR (Warsaw Interbank Offered Rate – określający wysokość oprocentowania pożyczek na polskim rynku międzybankowym). Wartość tej stopy jest wartością płynną i na dzień 11 kwietnia 2013 wynosiła dla okresu 1-miesięcznego 3,36%. Do tej stopy doliczana jest marża banku, która z reguły wynosi od 1% do 2%. Stopą bazową dla podstawowych walut przy kredytach walutowych jest LIBOR (London Interbank Offered Rate).

Wskazówki i przestrogi dla inwestora…

Inwestycja hotelowa powinna funkcjonować przez wiele lat. Mówi się o 40-letnim okresie życia takiego projektu. Wiadomo, że w tym okresie obiekt będzie przechodził modernizacje, remonty i naprawy. Jednakże, błędy popełnione w fazie realizacji będą się mściły przez niezwykle długi czas. Dlatego też należy dołożyć wszelkich starań, aby zapewnić sukces takiemu projektowi. Nie ma ludzi omnibusów, dlatego też praca zespołu wykwalifikowanych doradców nad właściwym zaprojektowaniem inwestycji jest tym, co ma szansę zminimalizować możliwość popełnienia błędu. Jak mawiają dowódcy wojskowi „im więcej potu na ćwiczeniach, tym mniej krwi w boju”. Zgodnie z tą dewizą należy poświęcić wystarczającą energię i koszty na prace studyjne przed podjęciem ostatecznej decyzji o realizacji i kształcie inwestycji.

1. Plany…, plany…, plany…

Najistotniejszym błędem jest niewłaściwe zaprojektowanie hotelu. Może się to objawiać w wielu aspektach. Niewłaściwego rodzaju hotelu dla określonej lokalizacji, zaburzenia funkcji hotelowych i brak harmonii pomiędzy nimi, oszczędności na zastosowaniu rozwiązań energooszczędnych czy nadmierne powierzchnie wspólne.

Minimalizację popełnienia błędów powinno rozpocząć się od opracowania studium opłacalności inwestycji. Studium to powinno wskazać rodzaj hotelu, klienta docelowego, bezpośrednią konkurencję, kategoryzację hotelu, poszczególne funkcje oraz ich wielkość, rodzaje marek o franczyzę których powinien inwestor się ubiegać, scalone nakłady na inwestycje oraz wstępną wersję sprawozdania operacyjnego hotelu. Decyzja o wyborze franczyzy konkretnej marki hotelowej uporządkuje nam dalej w znacznym stopniu cały proces inwestycyjny poprzez wskazanie właściwych dla danej marki rozwiązań architektoniczno-budowlanych, warunków bezpieczeństwa, wyposażenia i kolorystyki obiektu i jego wnętrz. Pozwoli nam to dość precyzyjne oszacowanie wartości inwestycji.

Niezwykle istotną kwestią jest określenie właściwego poziomu zapotrzebowania na kapitał związany z inwestycją. Musimy pamiętać, że zapotrzebowanie na kapitał szacuje się w wartościach brutto, razem z VAT. Zapotrzebowanie na kapitał wynika nie tylko z wartości inwestycji w nieruchomości. To również wartość prac doradczych, kosztów pozyskania marki, kosztów finansowania w okresie inwestycyjnym, wyposażenia wnętrz, systemów informatycznych i telekomunikacyjnych, zapasów i materiałów niezbędnych do funkcjonowania hotelu, nakładów na pre-opening (nakłady przed otwarciem hotelu nie stanowiące majątku, np. wynagrodzenia pracowników, nakłady na promocje i reklamę), nakłady na uroczyste otwarcie hotelu (tzw. grand opening), środki pieniężne niezbędne do uzupełniania dopóki hotel nie zacznie się samofinansować oraz rezerwa finansowa na nieprzewidziane wydatki. Pominięcie którejkolwiek z pozycji może doprowadzić do braku płynności, co w sposób gwałtowny wstrzyma operacje hotelu.

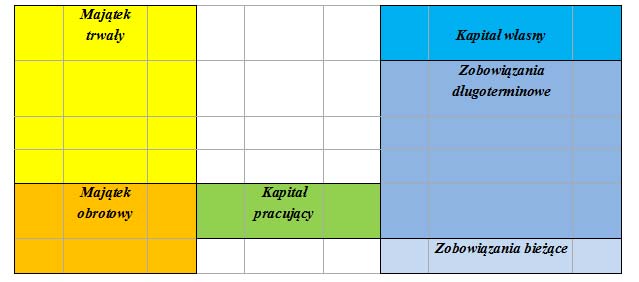

2. Złota reguła finansowania

Jednym z podstawowych błędów finansowania inwestycji jest niedostosowanie okresu finansowania do rodzaju majątku, który powstanie w wyniku jego zastosowania. Złotą regułą jest, aby majątek trwały był finansowany kapitałem własnym i długoterminowym, zaś majątek obrotowy w części kapitałem długoterminowym oraz zobowiązaniami bieżącymi. Zobowiązania długoterminowe w części finansującej nasz majątek obrotowy będą naszym kapitałem pracującym finansującym działalność bieżącą.

Do majątku trwałego m. in. zaliczamy:

· wartości niematerialne i prawne,

· rzeczowe aktywa trwałe, w tym środki trwałe (grunty, budynki i budowle, urządzenia techniczne i maszyny, środki transportu, inne środki trwałe), środki trwałe w budowie oraz zaliczki na środki trwałe w budowie,

· należności długoterminowe,

· inwestycje długoterminowe.

Do majątku obrotowego m. in. zaliczamy:

· zapasy (materiały, półprodukty, produkty gotowe, towary i zaliczki na dostawy),

· należności krótkoterminowe,

· inwestycje krótkoterminowe ( w tym środki pieniężne),

Diagram 1. Zasady finansowania majątku

Znając wartość nakładów inwestycyjnych na majątek trwały i obrotowy oraz wymogi banku co do udziału własnego w finansowaniu inwestycji, jesteśmy w stanie obliczyć strukturę finansowania, zgodną z powyższym diagramem. Pozostaje nam kwestia czy posiadany kapitał własny jest wystarczający do realizacji inwestycji i ewentualnie skąd go pozyskać? Możemy go powiększyć poprzez dopłaty do udziałów lub emisję nowych akcji – w zależności od charakteru prawnego spółki, pozyskanie kapitału od funduszy Private Equity lub Venture Capital czy znalezienie nowych udziałowców.

Finansowanie długoterminowe to nie tylko kredyt bankowy. Można go także poszukiwać drogą leasingu, pożyczek, emisji papierów dłużnych, pozyskania środków pomocowych z Unii Europejskiej czy dotacji z PFRON (np. likwidacja barier dla osób niepełnosprawnych – podjazdy, windy, pokoje dla osób niepełnosprawnych).

Finansowanie bieżące uzyskuje się poprzez odroczone płatności (kredyt kupiecki) czy faktoring.

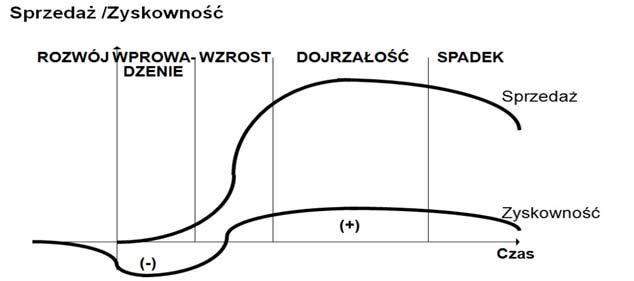

Ubiegając się o kredyt należy pamiętać, że jak każdy produkt, hotel również posiada swój cykl życia. Przechodzi fazę wprowadzenia na rynek, kiedy to osiąga relatywnie małe przychody, fazę wzrostu – objawiającą się gwałtownym wzrostem przychodów, dojrzałości charakteryzującą się ich stabilizacją oraz fazę schyłku. Charakterystyka ta powinna być podstawą określenia planu spłat rat kredytowych. Nie należy zgadzać się ani na równe raty kapitałowo-odsetkowe, ani na raty malejące, gdyż jest to wbrew logice cyklu życia hotelu i może doprowadzić do utraty płynności. Wysokość rat powinna być absolutnie zgodna z logiką życia produktu. W fazie wprowadzanie na rynek hotel powinien zagwarantować sobie karencję w spłacie rat kapitałowych, płacąc jedynie odsetki. Raty powinny rosnąć stopniowo w fazie wzrostu, a być najwyższe w okresie dojrzałości hotelu. Cały kredyt powinien zostać spłacony przed fazą schyłkową.

Kształtowanie spłaty rat kredytu inwestycyjnego

|

|

3. Jaka jest cena kapitału i jaki ma to wpływ na analizę efektywności projektu?

Struktura finansowania inwestycji określa koszt kapitału. Na koszt ten będzie składał się określony w umowie kredytowej koszt otrzymanego kredytu, oczekiwana stopa zwrotu z zaangażowanego kapitału własnego tzw. ROE (Return on Equity) oraz oczekiwana stopa zwrotu dla kapitału pozyskanego z funduszy Private Equity lub Venture Capital.

Oczekiwana stopa zwrotu z kapitału własnego jest wyższa od kosztu kredytu, gdyż właściciele angażując go oczekują ponadprzeciętnych zysków. Zwrot na poziomie kosztu kredytu przy wysokim poziomie ryzyka biznesowego nie byłby zapewne dla nich satysfakcjonujący. Koszt ten powinien być również wyższy od tzw. kosztu alternatywnego czyli potencjalnego zysku z najlepszej inwestycji dostępnej dla właścicieli z wyłączeniem rozpatrywanego projektu hotelowego. Przyjmujemy założenie, że właściciele nie są altruistami, a motorem ich działania jest racjonalność biznesowa.

Oczekiwana stopa zwrotu z kapitału pozyskanego z funduszy PE i VC będzie najwyższa, gdyż fundusze te posiadając szeroką dostępność do konkurujących projektów, bezwzględnie będą kierowały się kryterium maksymalizacji zysku z zainwestowanego kapitału.

Posiadając wszystkie dane możemy określić średni ważony koszt kapitału WACC (Weighted Average Cost of Capital) dla projektu inwestycyjnego. Oblicza się go wg formuły:

A – wartość kredytu bankowego

a% - koszt kredytu bankowego (%),

B – wartość kapitału własnego

b% - oczekiwana stopa zwrotu z kapitału własnego (%)

C – wartość kapitału pozyskanego z funduszy

c% - oczekiwana stopa zwrotu z kapitału pozyskanego z funduszy (%)

A + B + C = Wartość źródeł finansowania inwestycji

a% x A + b% x B + c% x C

WACC = ------------------------------------------

A + B + C

Otrzymanym wskaźnikiem kosztu kapitału będziemy dyskontować wolny przepływ pieniężny (Free Cash Flow). Im wyższy WACC tym gorszy wynik efektywności inwestycji. Dlatego też w strukturze finansowania istotna jest relacja pomiędzy kapitałami w zależności od jego kosztu.

Bardzo ważnym miernikiem opłacalności inwestycji jest wskaźnik NPV (Net Present Value), wykazujący że przy założonym koszcie kapitału WACC, generowany w okresie kredytowania przepływ pieniężny, będzie w stanie pokryć nasze wydatki związane z działalnością oraz pokryć zwrot kapitału dłużnego wraz z odsetkami. Jeżeli jego wartość jest wartością ujemną, nie powinno się takiej inwestycji realizować.

Innym wskaźnikiem opłacalności inwestycji jest wewnętrzna stopa zwrotu IRR (Internal Rate of Return). Określa ona poziom zwrotu z inwestycji. Wskaźnik ten powinien być wyższy od WACC. Istnieje prosta zależność pomiędzy tymi wskaźnikami. Jeżeli IRR = WACC to NPV = 0. W takim przypadku oznacza to, że przy uwzględnieniu czynnika czasu, w horyzoncie czasowym kredytowania otrzymamy dokładnie tyle ile zainwestowaliśmy. Dotyczy to zarówno kapitału własnego jak i obcego.

4. Racjonalne wykorzystanie amortyzacji jako tarczy podatkowej

Amortyzacja jest wspaniałą tarczą obronną przed płaceniem podatków. Jest ona kosztem podatkowym, za którym nie idzie wydatek. Zmniejsza ona wymiar podatku w sposób całkowicie nie powodujący wypływu pieniądza z firmy. Aby móc w sposób racjonalny skorzystać z amortyzacji jako tarczy podatkowej, należy ją zaplanować. Czy można to rzeczywiście zrobić? Przecież wysokość amortyzacji określa Ustawa o podatku dochodowym od osób prawnych? Owszem, ustawa określa wysokość stawek amortyzacyjnych dla celów podatku dochodowego, ale nie wskazuje jak określić złożony środek trwały. Na przykład budując hotel mamy możliwość określenia jako środka trwałego instalacji sieci komputerowej łącznie z zespołem serwerów i komputerów. Zastosujemy wówczas stawkę amortyzacyjną w wysokości 30%, zgodną z wytycznymi podatkowymi. Również możemy wartość tej sieci „ukryć” w budynku, łącząc jej wartość z pozostałymi nakładami inwestycyjnymi i amortyzować ją stawką 2,5%. Wybór poszczególnych rozwiązań, zależy od kształtowania się w przyszłości wyniku finansowego. Musimy bowiem pamiętać, że strata podatkowa może być rozliczana w ciągu pięciu najbliższych lat, lecz nie więcej niż 50 % jej wartości w ciągu dowolnego roku podatkowego. Jeżeli planowana jest długa faza wzrostowa hotelu, być może lepszym rozwiązaniem będzie poszukiwanie płaskich rat odpisów amortyzacyjnych, aby nie stracić możliwości rozliczenia strat podatkowych z ubiegłych lat. Decydując się na konkretne rozwiązanie musimy konsekwentnie prowadzić kartoteki środków trwałych w budowie, aby w planowanym kształcie przyjąć je później do użytkowania.

Wszystkie podniesione kwestie finansowe powinny być omawiane, a przynajmniej przedstawiane i uzasadniane drugiej stronie procesu finansowania inwestycji. Buduje to podstawę do wspólnego zaufania opartą na wzajemnym zrozumieniu problematyki i dobrych intencjach. Stąd pozostaje już tylko krok do poszukiwania jak najlepszych rozwiązań, satysfakcjonujących obydwie strony. Każda strona powinna czuć się zwycięsko po zamknięciu procesu negocjacyjnego, gdyż tylko wzajemna satysfakcja będzie podstawą dobrego i bezpiecznego biznesu.

Cezary Sarnecki